[Tài chính tự thân 18] Làm sao để thảnh thơi trong tài chính cá nhân?

Cuối tuần trước Yến tham gia một khóa thiền tập của Làng Mai, trong đó có một ý niệm Yến rất ấn tượng “Thảnh thơi là hạnh phúc lớn nhất”. Làm sao để đạt được thảnh thơi ấy từ trong đời sống tài chính?

Thảnh thơi tài chính đâu đó gần với khái niệm tự tự do tài chính mà nhiều người biết đến. Đó là khi bạn sở hữu một nguồn tiền đủ vững vàng để có thể chi trả cho các nhu cầu cơ bản trong cuộc sống, xa hơn nữa là các nhu cầu cá nhân, hưởng thụ khác của bạn. Nói một cách đơn giản, cuộc sống của bạn ít chịu sự chi phối của tiền khi bạn đã đạt tự do tài chính.

Tự do tài chính là làm chủ tài chính của chính bản thân mình, là khi bạn có dòng tiền vào ổn định, bạn không có khoản nợ nào phải trả, không phải đau đầu cân đo đong đếm khi đi mua sắm hàng ngày…

Cùng với sự hiểu biết mình đã đủ nguồn lực & làm chủ mục tiêu, bạn có quyền lựa chọn trạng thái thảnh thơi.

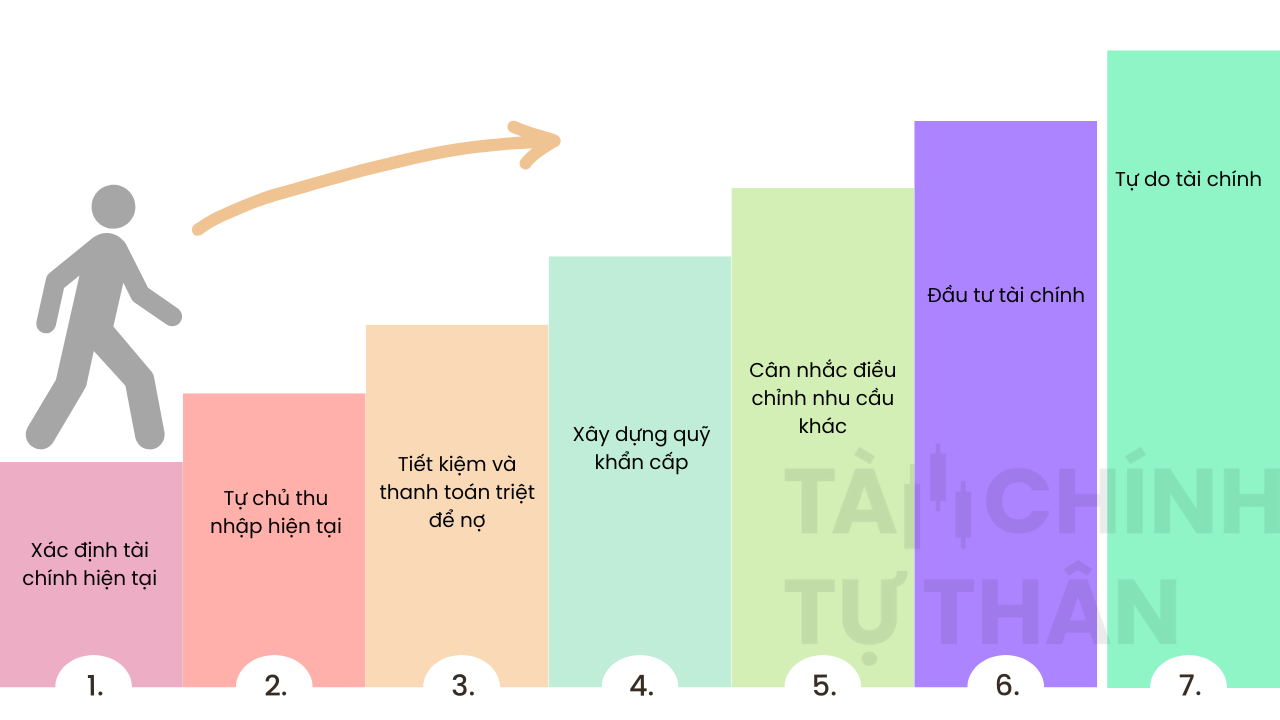

7 cấp độ của tự do tài chính

1. Xác định tình hình tài chính hiện tại

Hãy ngồi xuống và xem xét lại tình hình tài chính hiện tại của bạn bằng cách lập một bản thống kê tài chính. Cụ thể, bạn hãy tham khảo và trả lời các câu hỏi sau:

Mục tiêu tài chính của bạn là gì? Có những mục tiêu nào cần ưu tiên?

Tổng thu nhập mỗi tháng của bạn là bao nhiêu?

Hiện tại, bạn đang có tổng cộng bao nhiêu tiền?

Tiền của bạn đang được chi tiêu/phân bổ như thế nào?

Bạn có đang phải chi trả khoản nợ nào không? Bạn sẽ cần bao lâu để chi trả cho các khoản nợ này?

…

Để nhìn rõ hơn tình hình tài chính của mình, bạn có thể chủ động khám Sức khoẻ Tài chính Cá nhân tại link này. Đây là công cụ do FinPeace thiết kế. Khi hoàn thành bài khám, Kết quả sẽ được trả về email của bạn trong vòng 24 giờ. Bạn cũng có thể chủ động liên hệ book một phiên tư vấn 1:1 với FinPeace để hiểu hơn về báo cáo tài chính cá nhân của mình.

2. Tự chủ nguồn thu nhập hiện tại

Tổng thu nhập mỗi tháng của bạn có thể đến từ nhiều nguồn – tiền lương khi đi làm, các công việc làm thêm ngoài giờ, các khoản thu nhập không thường xuyên như tiền trúng thưởng, các khoản hỗ trợ từ người thân,… Tuy nhiên, trong tư duy tự do tài chính, nguồn thu nhập bạn đưa vào bản kế hoạch tài chính hàng tháng phải là nguồn thu nhập ổn định, không bao gồm các khoản thu nhập không thường xuyên khác hoặc không phải do bạn làm ra.

Ngoài ra, thiết kế những nguồn thu nhập thụ động khác cũng rất quan trọng.

3. Tiết kiệm và thanh toán triệt để các khoản nợ

Theo Shift Processing, các chuyên gia tài chính đã chỉ ra rằng, có đến 80% dân số Hoa Kỳ sống chung với các khoản nợ tiêu dùng. Cứ mỗi 10 công dân Hoa Kỳ, có tới 8 người đang phải chi trả cho một khoản nợ nào đó, và mức nợ trung bình tại Hoa Kỳ là 38.000 đô-la, chưa kể các khoản nợ thế chấp tài sản.

Việc bạn có thu nhập cao không có nghĩa rằng bạn sẽ thực sự tiết kiệm được số tiền đó. Hãy tính đến các mục tiêu dài hạn như lập quỹ khẩn cấp, quỹ tiết kiệm dài hạn/hưu trí và thực hành tiết kiệm tiền cho các quỹ này. Đặc biệt, bạn cần ưu tiên thanh toán triệt để các khoản nợ vì đây là những chiếc “gông cùm” làm mất tự do tài chính của bạn.

4. Xây dựng quỹ khẩn cấp

Để đạt được mức 4, bạn phải đảm bảo trả được nợ lãi suất cao và tích lũy đủ 6 tháng phí sinh hoạt vào quỹ khẩn cấp. Việc tiết kiệm vào quỹ khẩn cấp giúp đảm bảo tài chính của bạn sẽ không bị lung lay trước những trường hợp bất ngờ.

Đọc thêm bài viết: 5 bước để bạn trẻ xây dựng quỹ khẩn cấp ngay hôm nay.

5. Cân nhắc và điều chỉnh lại các nhu cầu khác trong cuộc sống của bạn

Một người đã tiết kiệm được ít nhất 02 năm chi phí sinh hoạt, thì chắc chắn là đang ở mức độ 5 của tự do tài chính. Đó không chỉ tính riêng tiền mặt mà còn có thể là tổng số tiền từ các tài khoản tiết kiệm và đầu tư, miễn là bạn có thể sử dụng chúng khi cần. Ở mức độ này, bạn có thể nghỉ công việc nhàm chán của mình mà không cần phải suy nghĩ quá nhiều.

Đọc thêm bài viết: 6 sai lầm phổ biến khi thiết lập bản kế hoạch chi tiêu cá nhân

6. Thực hiện đầu tư tài chính

Để đến được đây, đòi hỏi bạn phải có sự thay đổi trong suy nghĩ để thoát khỏi những khuôn mẫu truyền thống về tài chính cá nhân. Bạn sẽ phải đầu tư phần lớn trong thu nhập của bạn hoặc có thể chuyển sang lối sống tối giản hơn để giảm đáng kể chi phí sinh hoạt. Có một thực tế là những người đã đạt được sự độc lập về tài chính có thể sống hoàn toàn bằng thu nhập được tạo ra từ các khoản đầu tư của họ.

Đọc thêm bài viết: Đầu tư tài chính: 6 kênh đầu tư phổ biến bạn nên cân nhắc

7. Tiến đến tự do tài chính

Trong khi những người ở cấp độ 6 vẫn cần theo dõi sự thay đổi trong danh mục đầu tư để đảm bảo kế hoạch tài chính thì những người ở cấp độ 7 không cần suy nghĩ nhiều về điều này. Việc bạn đang ở cấp độ 7 cho thấy bạn có nhiều tiền hơn những gì bạn cần. Tiền bạc không còn là sự lo lắng và không phải là điều chi phối cuộc sống của bạn.

Để giúp bạn có những tư duy nền tảng về quản lý tiền bạc và đầu tư, FinPeace dành tặng bạn Khoá học Nguyên tắc Quản lý Tiền bạc hiệu quả. Bạn có thể chủ động đăng ký tham gia và sở hữu khoá học trong linh dưới. Nhập mã coupon FINPEACE01.

Tự do tài chính cần bao nhiêu tiền?

Không có một con số cụ thể là mốc chung cho tất cả về tự do tài chính. Bởi nhu cầu của mỗi người là khác nhau, người có nhu cầu rất lớn nhưng cũng có không ít người chẳng chi tiêu gì. Bạn cần xác định được nhu cầu của bản thân để lên kế hoạch tài chính, tính toán nguồn thu, khoản tiền tiết kiệm cần có đủ để cuộc sống dư giả, thoải mái.

Có nhiều công thức giúp bạn tính ra các con số cần thiết để có được tự do tài chính. Tuy nhiên, FinPeace cho rằng, khi bạn tạo được một nguồn thu nhập thụ động liên tục đáp ứng được các nhu cầu chi tiêu cơ bản, bạn đã ở trạng thái tự do trên hành trình tài chính cá nhân của mình.

Một số gợi ý nguyên tắc thiết kế cho đời sống tự do tài chính

Tự do tài chính là cơ sở để được làm những điều mình thích mà không bị áp lực kiếm tiền và công việc. Có một số nguyên tắc để đạt được tự do về tiền bạc bạn có thể tham khảo.

Pay Yourself First

Tích lũy tiền bạc là yếu tố quan trọng không thể thiếu để đạt tự do tài chính. Bạn cần có một khoản tích lũy dự phòng cho bản thân trong những trường hợp khẩn cấp, đáp ứng nhu cầu chi tiêu trong thời gian dài không làm việc.

"Pay Yourself First" (Tạm dịch: "Hãy trả tiền cho chính bạn trước") là một nguyên tắc tài chính khuyên bạn nên ưu tiên việc tích lũy tiền tiết kiệm hoặc đầu tư trước khi chi tiêu cho các khoản mục khác. Nguyên tắc này nhấn mạnh tầm quan trọng của việc đảm bảo rằng bạn dành một phần thu nhập của mình cho các mục tiêu tài chính cá nhân, chẳng hạn như tiết kiệm cho hưu trí, quỹ khẩn cấp, hoặc đầu tư, trước khi thực hiện bất kỳ khoản chi tiêu nào khác.

Ý nghĩa của "Pay Yourself First"

Tạo thói quen tiết kiệm: Khi bạn ưu tiên tiết kiệm hoặc đầu tư ngay từ đầu, bạn dễ dàng xây dựng thói quen tài chính tốt và tránh tình trạng sử dụng hết tiền cho chi tiêu hàng ngày.

Đạt được mục tiêu tài chính: Bằng cách "trả cho chính mình" trước, bạn có thể tập trung vào các mục tiêu tài chính dài hạn như mua nhà, học vấn, hoặc nghỉ hưu.

Giảm áp lực tài chính: Khi có một quỹ tiết kiệm hoặc đầu tư vững chắc, bạn sẽ cảm thấy tự tin hơn trong việc quản lý tài chính và có thể dễ dàng đối phó với các tình huống khẩn cấp.

Cách thực hiện "Pay Yourself First"

Tự động chuyển tiền: Cài đặt tự động chuyển một phần thu nhập của bạn vào tài khoản tiết kiệm hoặc quỹ đầu tư ngay khi bạn nhận lương.

Lên kế hoạch ngân sách: Xác định số tiền cụ thể cần dành cho tiết kiệm và đặt nó vào ngân sách hàng tháng của bạn.

Ưu tiên các khoản tích lũy: Đặt ra các mục tiêu tiết kiệm rõ ràng như quỹ khẩn cấp, quỹ nghỉ hưu, hay đầu tư vào giáo dục.

Thực hiện nguyên tắc "Pay Yourself First" có thể giúp bạn xây dựng nền tảng tài chính vững chắc và tăng khả năng đạt được những mục tiêu tài chính trong tương lai.

Tăng nguồn thu nhập

Thu nhập thụ động giúp tạo ra một nguồn thu ổn định mà không cần phải làm việc tích cực, giúp bạn có sự bảo vệ tài chính hơn trong trường hợp mất việc làm hoặc khủng hoảng tài chính. Khác với thu nhập chủ động (như lương), thu nhập thụ động không bị giới hạn bởi thời gian làm việc.

Khi bạn có nguồn thu nhập thụ động, bạn có thể tự do hơn trong việc quản lý thời gian của mình. Điều này cho phép bạn tập trung vào những điều bạn thích hơn, như du lịch, học hành, hoặc dành thời gian cho gia đình.

Thu nhập thụ động thường đến từ các tài sản sinh lời như bất động sản, cổ phiếu, hoặc các khoản đầu tư khác, điều này giúp gia tăng giá trị tài sản của bạn theo thời gian.

FinPeace thường chia sẻ mô hình cỗ máy sinh tiền, trong đó khơi mở tư duy thiết lập dòng tiền chủ động - thụ động hiệu quả thông qua đầu tư bền vững.

Mô hình cỗ máy sinh tiền cá nhân giúp bạn thấy rõ vòng lặp vô hạn của tài sản và dòng tiền.

Thu nhập được chuyển hoá sang tài sản sinh lãi, tạo dòng tiền.

Khi dòng tiền tích luỹ đủ, chuyển hoá thành các dạng tài sản bền vững,

Từ tài sản đó, tạo cơ chế cho dòng tiền mới lại được sinh ra.

Chỉ bằng việc đầu tư liên tục, thiết kế vòng chuyển đổi liên tục từ thu nhập —> tài sản —> dòng tiền, bạn có thể an tâm & thảnh thơi với tài chính cá nhân.

Đầu tư liên tục

Đầu tư, một cách dễ hiểu là đổi tiền lấy tài sản có giá trị tăng trưởng hơn.

Đầu tư nói một cách đơn giản, dễ hiểu nhất là hình thức đổi tiền lấy tài sản có giá trị tăng trưởng nhanh hơn. Ví dụ, như bạn có 2 triệu, nếu bạn cứ để nguyên nó trong ví thì sẽ không có thay đổi gì, nhưng bạn quyết định mang 2 triệu đấy đi mua cổ phiếu trong VN30 và cổ phiếu ấy tăng giá sẽ mang lại giá trị lớn hơn so với ban đầu bạn bỏ ra. Đây cũng chính là khái niệm ‘giá trị thời gian của đồng tiền' - Time value of money.

Theo rất nhiều thống kê trong quá khứ, cổ phiếu là kênh đầu tư có hiệu suất vượt trội so với các kênh đầu tư khác trong dài hạn. Tuy nhiên, chúng ta không thể chỉ nhìn vào mỗi tiêu chí lợi nhuận được, mà còn phải cân nhắc đến yếu tố khác.

Theo thống kê thì chứng khoán là kênh đầu tư sinh lời hấp dẫn nhất trong các kênh đầu tư truyền thống, nhưng cũng sẽ đi kèm với mức độ rủi ro cao hơn. Ví dụ đơn giản, ta không thể tư vấn phân bổ quá nhiều tỷ trọng cổ phiếu cho 1 người 70 tuổi, đã về hưu. Nếu trường hợp rủi ro của kênh chứng khoán xảy ra, người đó sẽ không còn cơ hội thu hồi khoản đầu tư từ thu nhập lao động, đây sẽ là bi kịch rất lớn với cuộc đời của họ.

Ngoài lợi suất ra, để lựa chọn được kênh đầu tư phù hợp chúng ta cần kết thêm các yếu tố khác. Và các yếu tố đó là:

Độ tuổi. Với người càng trẻ, vòng đời đầu tư rất dài nên khả năng chấp nhận rủi ro sẽ cao hơn người gần tuổi về hưu.

Thu nhập hàng tháng. Dòng tiền càng đều, sức khỏe tài chính càng vững mạnh và khả năng chịu rủi ro càng lớn.

Mục tiêu và kỳ vọng lợi nhuận. Tùy vào nhu cầu và tình trạng của mỗi người mà cân nhắc đánh đổi mức lợi nhuận kỳ vọng và rủi ro sao cho phù hợp, nếu nhà đầu tư là người còn rất trẻ, có dòng tiền ổn định hàng tháng thì nên phân bổ nhiều vào các tài sản sinh lãi mạnh như cổ phiếu, hạ bớt tỷ trọng trái phiếu, gửi tiết kiệm.

Mức độ chấp nhận rủi ro và Các ưu tiên về thanh khoản. Trong cuộc sống luôn có những khoản chi bất thường như ốm đau, thất nghiệp. Để đề phòng cho những biến động này, chúng ta nên dành 1 phần tiền cho các kênh đầu tư có thanh khoản rất cao như tiền gửi tiết kiệm, vàng, ngoại tệ, hay thậm chí là các hợp đồng bảo hiểm.

Tạm kết

Tự do tài chính là mong muốn của rất nhiều người nhưng không phải là mục tiêu dễ dàng đạt được. Bạn cần thực sự hiểu về bản chất, có kế hoạch cụ thể, chuẩn bị kỹ lưỡng, tuân thủ các nguyên tắc, đôi khi là cắt giảm các khoản chi tiêu lãng phí để sớm đạt được sự tự do tài chính và sống theo cách mình mong muốn.

Quà tặng

Dành cho những bạn đang có một công việc chuyên môn cao, đang làm freelance hoặc chuyên gia độc lập, FinPeace dành tặng các bạn 5 vé Premium (trị giá 399,000) để tham gia sự kiện Vietnam Solo Expert Summit 2024. Tại đây FinPeace cũng tham gia 1 phiên chia sẻ về Xây dựng tài sản và Tài chính cá nhân cho các chuyên gia độc lập. Thăm gian hàng của FinPeace tại đây.

Để dành vé tham gia sự kiện, các bạn có thể gửi email về info@finpeace.vn với các thông tin cá nhân:

Tiêu đề: Substacker | Đăng ký VSES

Họ tên:

Email:

Số điện thoại: